2018年10月15日号 2面・解説

IMF、成長見通しを下方修正済 リスク増大、世界 |

国際通貨基金(IMF)は十月九日、世界経済見通しを改定した。IMFによる下方修正は二年ぶりである。成長鈍化は鮮明で、世界の支配層が振りまいた「緩やかな回復」は、事実によって打ち破られている。世界経済に破局が迫っている。

IMFの二〇一八年の成長率予測は三・七%で、七月時点から〇・二ポイント下方修正された(表1)。一九年予測も〇・二ポイント下方修正となった。トランプ米政権による貿易戦争がさらに激しくなれば、一九年以降も世界経済を最大で〇・八ポイント下振れるとした。世界の成長率は、三%を切る可能性が高いということである。

国別では、米国の一八年の成長率は、トランプ政権による大型減税によって二・九%だが、一九年は減速する。輸入自動車の追加関税が行われれば、成長率はさらに〇・七ポイント下押しされる。

中国は、一九年は〇・二ポイント下方修正された。米国からの制裁がさらに激化、もしくは金融不安が起きれば、五%未満まで悪化すると予想されている。中国の成長率が六%を下回ることになれば、世界に甚大な影響を与える。

日本の一八年の成長率予測は上方修正している。ただし、米国が自動車への追加関税を発動した場合、一九年以降は最大〇・七ポイント下振れするという。

「緩やかな回復」は幻想

世界の支配層は、おおむね、リーマン・ショック降の世界経済を「緩やかな回復」と描いていた。

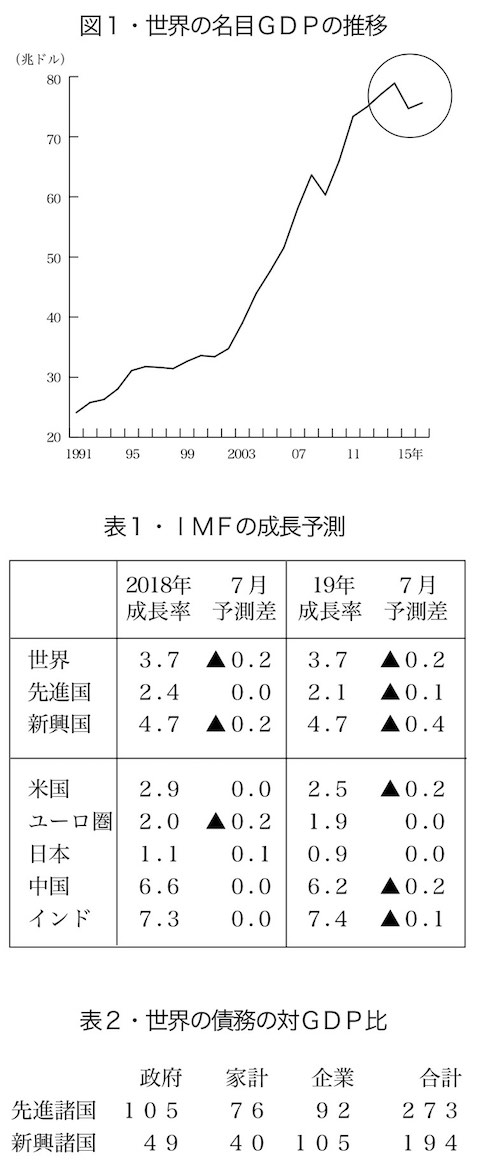

実態は、成長率の鈍化が明白である。世界の名目GDPは、一六年でも一四年の水準を下回ったままで、一七年にようやく超えたと思われる(図1)。

さらに、トランプ政権が仕掛ける貿易戦争がエスカレートし、世界経済の成長率を下押ししている。ラガルドIMF専務理事は、貿易戦争で「先進国を含む多くの国が壊滅的な打撃を受ける」可能性があると警鐘を鳴らしている。米連邦準備理事会(FRB)の利上げによって、新興諸国が資本流出に見舞われるなど、新たなリスクもある。

「緩やかな回復」という欺まんは、事実によって打ち破られている。

世界経済は「拡大期」ではなく、「停滞、あるいは収縮期」にあることは明白である。これは、世界経済を大きく制約している。

成長は「総動員」の賜物

問題は、わずかな成長が「何によって」実現され、結果として「何が残ったか」である。

一般に、政府が経済に対して行うのは金融政策と財政政策で、機動性がより高いのは金融政策、なかでも政策金利の操作である。

リーマン後、先進諸国の中央銀行は、いっせいに政策金利を引き下げ、軒並みゼロ金利政策をとった。先進諸国で、リーマン以前の金利水準に戻った国は一つもない。欧州中央銀行(ECB)、一六年以降の日銀のように、マイナス金利のところもある。さらに、米連邦準備理事会(FRB)による三次の量的緩和(QE)を筆頭に、日銀による「量的質的金融緩和」、ECBも金融緩和政策を行った。これは、財政支出を事実上、ファイナンスするものでもあった。緩和政策はインフレ政策で、大多数の人民から大企業へと富を移転させる、大規模な収奪強化政策である。

財政政策も膨大であった。米国は七千億ドル(約七十八兆円)、中国が四兆元(約五十三兆円)、日本でも麻生政権が計七十五兆円(財政支出は約十二兆円)の景気対策を行った。

「政策総動員」の危機対策で、大銀行・大企業を救済したのである。こうした措置(二十カ国・地域会合=G20による国際協調と併せ)によって、世界経済は破局に至ることからかろうじて逃れたのである。

債務など「難題」が残る

史上空前ともいえる対策は、当然にも多くの「ツケ」を残した。

まず、株価を中心とする資産価格の上昇である。

世界の株式時価総額と名目GDPを比較すると、株式時価総額が上回ったのは、〇三年以降では、ショック前の〇七年のみであった。だが一七年には再び、株式時価総額合計が名目GDPを上回った。十月初旬に世界を襲った「同時株安」の背景はこれである。まさに「資産バブル」で、この破裂による新たな危機を避ける狙いからも、各中央銀行による「出口」(金融正常化)が必要になったのである。

次に、各国で債務が増大した。政府債務は、ショック時は世界平均で対GDP比四四・七%だったが、一七年には五七・一%に上昇した。民間債務(金融機関を除く企業と家計)は、同じく六〇・一%から六二・一%に上昇している。

先進国、新興国を比較すると(表2)になる。

対GDPで見るとさほど上昇していないように思えるが、政府・民間債務の合計は約百八十二兆ドルで、リーマン後のの十年で一・六倍に拡大している。

官民を問わず、債務の拡大はデフォルト(債務不履行)のリスクを増大させる。低金利時代にドル建て債務を拡大させた新興諸国は、金利上昇の局面にあるこんにち、借り換えが難しくなった。これは、諸国からの「資金流出」、通貨安となり、さらにドル建て債務を拡大させて返済を困難化させている。IMFは、新興国から一千億ドル(約十一兆円)の資金流出が起きる可能性があるとしている。この規模は、リーマン時の流出額にほど等しい大規模なものである。すでに、アルゼンチンやトルコ、パキスタンなどからの資金流出が始まっている。

第三に、各国中央銀行の資産規模の拡大である。量的緩和政策によって、FRBの資産規模はショック時から四・五倍にも拡大した。日銀は同じく四倍、ECBも三倍に拡大した。なかでも日銀の資産規模は、対GDP比で八〇%にも達し、世界一である。

量的緩和政策の結果、中央銀行が社債など、一部に不良債権を抱え込んだ。これは、各国の潜在的通貨不安を意味すると同時に、「次の危機」が発生した際の中銀の手段を制約する。

これらはいずれも難題で、戦争やハイパーインフレなどの尋常ならざる手段を除けば、解決することはきわめて困難である。

これらは、世界経済のリスクである。IMFも「国際協調は身動きがとれず、各国の財政余地も乏しい」ので「成長不安に対処できるか心もとない」(オブストフェルド首席エコノミスト)と述べざるを得ない。

政治リスクが危機を拡大

こうした環境下、全世界人民の生活はいちだんと耐え難くなり、「格差」は広がった。各国で階級矛盾が深まり、それが政治に反映して不安定化を激しくさせている。国家間関係もさらに厳しくなった。

米国内の激しい階級矛盾を背景に成立したトランプ米政権は、世界に「貿易戦争」を仕掛けている。米中対立は、武力衝突さえあり得る事態となった。また、欧州を中心とするいわゆる「ポピュリズム勢力」の台頭と相次ぐ政権交代、中東や北アフリカの内戦、難民流出による政治の不安定化などが、世界経済をさらに不安定化させている。

G20などの国際協調も機能不全化し、「次の危機」への共同の対処はきわめて困難になった。

まさに世界資本主義は末期症状を呈し、破局が迫っている。全世界の労働者階級が、中小国・人民と連帯し、ときには帝国主義国内部の矛盾さえ利用して闘い、前進する好機である。世界の情勢の推移は、ますます、世界の支配層、帝国主義者が危機を人民に転嫁して支配を再編して乗り切るか、労働者階級が政治に登場するかの「競い合い」にかかっている。 (O)

Copyright(C) Japan Labor Party 1996-2018 |